大数据审计在中央直达地方财政资金审计中的运用

大中小

大中小数据为基以理事、政策为本方成功

——大数据审计在中央直达地方财政资金审计中的运用

引言:随着信息技术的不断发展,数据种类日益增多,数据规模急剧增长,大数据时代悄然来临。大数据正在改变着我们的衣食住行,改变着我们周围的一切,当然也包括我们的工作。重大政策落实情况跟踪审计,作为保障政令畅通、上下联动的政策性审计项目,涉及领域方方面面,从工程建设到民生保障、从污染防治到城市形象,林林总总的项目中,不乏信息量大、涉及面广的事项。而跟踪审计,需要在短时间内找出在各个领域、各个事项中与上级精神违背的或者与预期效果不符的问题来,只能把眼光放在电子数据上。

项目背景

跟踪审计是指审计机关依据法律、法规,在被审计事项实施过程的某个环节介入,持续监督被审计事项的一种审计方式,其目的是促进重大政策、重点项目或重要事项的顺利实施和目标实现,预防问题的发生。

今年第四季度,我局根据**市审计局的统一安排,对中央直达地方资金落实情况进行了跟踪审计。直达资金拥有着中央补助直接惠企利民的性质,其金额庞大、覆盖面广泛、直接补助人员的资金类型多,如果利用常规审计方式,根本不可能对直达资金落地的整体情况进行了解,更别说提出建设性的问题和建议了。

审计思路

跟踪审计是指审计机关依据法律、法规,在被审计事项实施过程的某个环节介入,持续监督被审计事项的一种审计方式,其目的是促进重大政策、重点项目或重要事项的顺利实施和目标实现,预防问题的发生。

中央直达地方新增财政资金,作为一项惠企利民的专项资金,具有涉及内容面广、对象类别多、人员数据量大等特点。今年第三、第四季度,我局审计组按照**市审计局要求,重点就2020年中央直达地方新增财政资金管理使用方面开展审计调查,对包括农村C、D级危旧房改造、城乡低保补助、退役军人补助等多种直达个人的资金进行了跟踪。

对于给予个人的补助资金而言,大部分都是鼓励性、扶持性的,而申领的对象多数为生活困难的贫困及准贫困对象。这部分人员是需要一部分补助资金来对其进行帮助实现两不愁三保障的目标。而近些年,部分身份不符合要求的人员,也动起了政策的空子,把理该为困难群众服务的清池弄成了鱼龙混杂的泥潭水。而咱们审计的目标,就是要将这些不该得到补助的人员从几千名困难群众中剔除出去。

审计组面对一年几千万,涉及人员上万人的就业补助资金,通过对政策的一定了解后,就政策核心思想总结归纳出了之后,配合大数据审计手段,筛选疑点、突出重点,再进行进一步核实。

三、疑点查找

在重大政策资金审计过程中,审计组根据前期准备工作把政策转化成数据库语言,让计算机找到可能涉嫌多重享受国家政策补贴的审计疑点。

SQL语句:

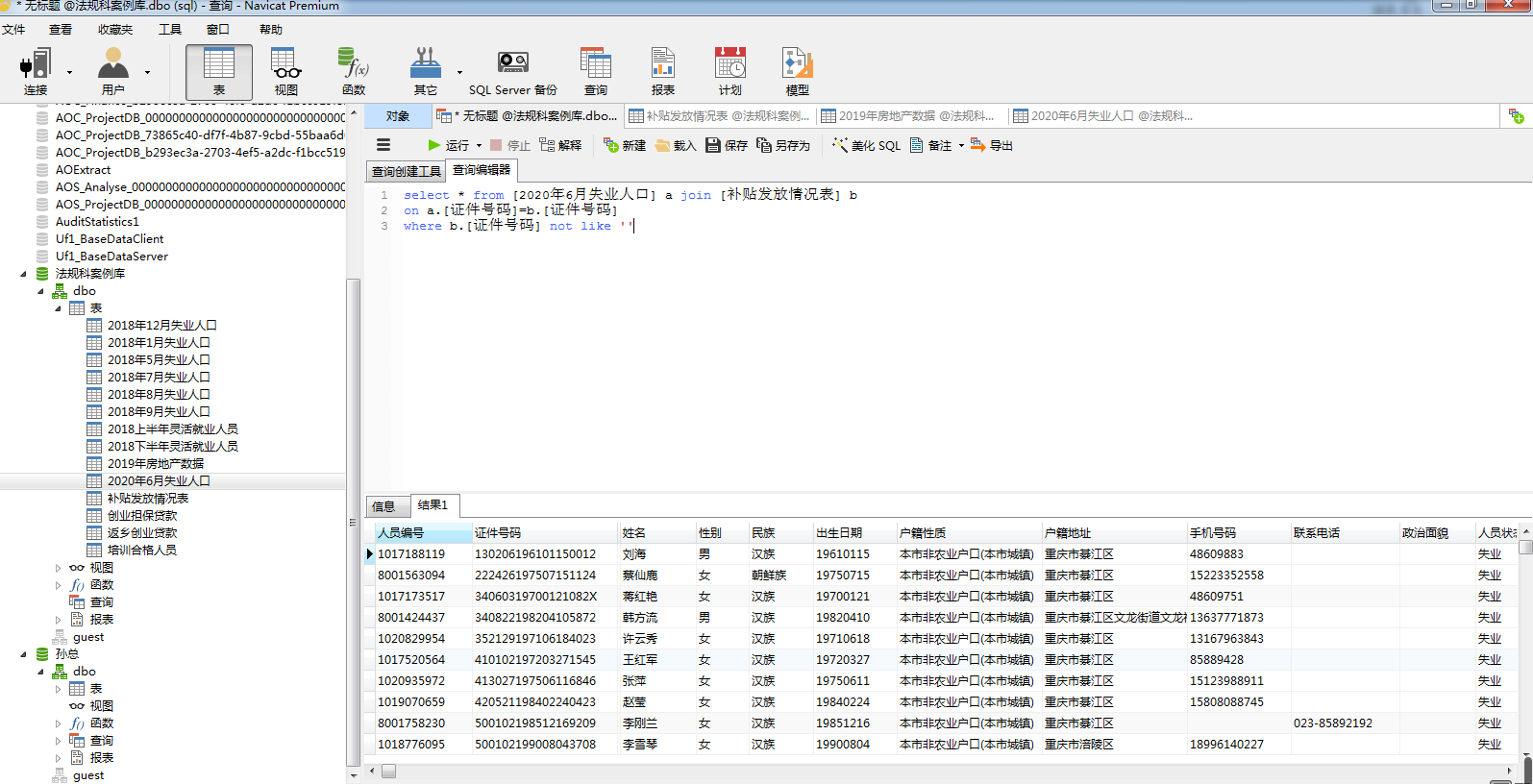

1.通过在人社部门获得的失业人员名单数据与低保、五保及贫困户等需要失业人员身份才能进行的补贴的数据进行对比,筛选不属于失业人员但却领取了上述补贴的情况。

select * from [2020年6月失业人口] a join [补贴发放情况表] b

on a.[证件号码]=b.[证件号码]

where b.[证件号码] not like ''

再通过疑点数据的详细核查,查询到各类补贴获得人员中是否存在不是贫困失业人群的情况。

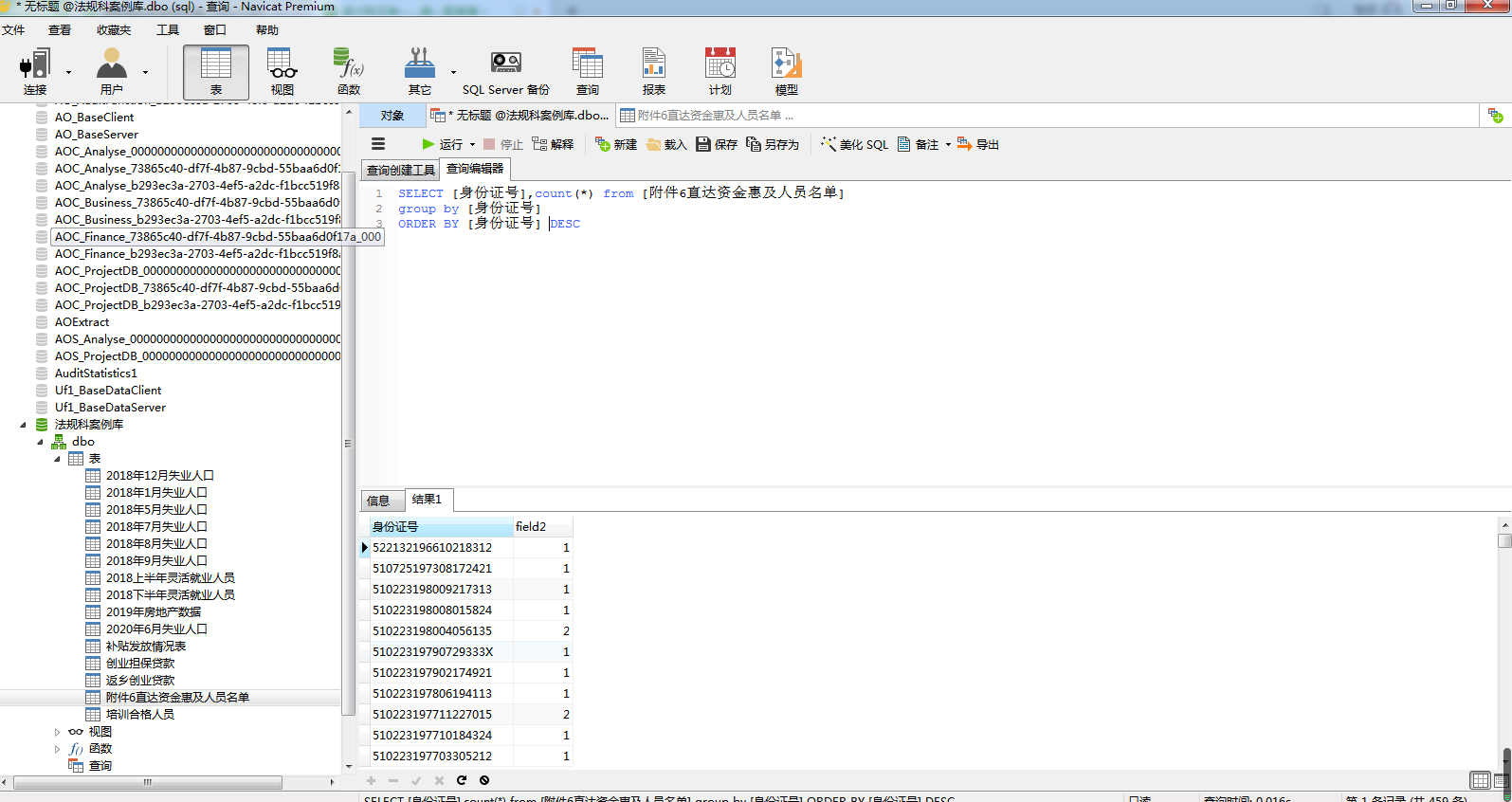

通过核查区住房城乡建委提供的拨付C、D级危房改造名单台账进行筛查,挑选重复数据,同时核实该项重复数据是否为重复补贴。

根据筛查出的重复数据列,回到原始表中对应的查找该名补贴对象名称及所在乡镇进行进一步核实,发现有3名同志重复领取了C、D级危旧房改造补助。

审计结果

通过现场核实,将数据筛查疑点进一步细化、落实,深刻把握“三个区分开来”的原则,对事项进行进一步调查,发现城乡低保申领人群中,部分人员身份不符合要求;部分拥有C、D级危房改造群众中,重复申领了C、D级危房改造补助等一系列问题,揭示了A区住房城乡建委等部门对于人员身份的审核把关力度不够,深入分析了原因,主要是与其他部门之间的数据联动度不足,未实现数据共享,导致补助资金未能发挥真正的效益。

上述问题已在A区2020年三季度重大政策措施落实情况跟踪审计报告(**审报〔2020〕62号)中指出,A区住房城乡建委及时将补贴收回,避免了财政资金的流失。

五、审后思考

随着审计队伍专业化、素质化建设力度的不断提高,审计人员的必须具备多种技能才能应付当今的审计需要。特别是重大政策跟踪审计,面对的往往是从事一个行业、一个工作几年甚至十几年的专业人员,如何从中发现政策执行上的问题,就必须学会去在海量的数据与信息中,通过的运用自己对政策的理解,找到问题的症结,才能更加准确的找到问题。